VOOR

VOOR

NA

NA

Nee. Er is een overlap tussen getrouwheid en rechtmatigheid. Zoals in de vraag hierboven is weergegeven is sprake van in totaal 9 rechtmatigheidscriteria. In de notitie rechtmatigheidsverantwoording van de commissie Bado is opgenomen dat alle 9 criteria onderdeel blijven van het control framework van het college. Het college hoeft echter alleen over die 3 criteria die niet samenlopen met getrouwheid (voorwaardencriterium, begrotingscriterium en M&O criterium) te rapporteren in de rechtmatigheidsverantwoording.

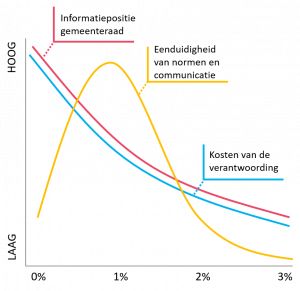

De gemeenteraad mag straks een verantwoordingsgrens bepalen die ergens tussen de 0 en 3% komt. Bij het bepalen van deze grens dienen de volgende aspecten meegenomen te worden:

Informatiepositie van de gemeenteraad

Door de grens lager vast te stellen zal het college eerder moeten rapporteren over fouten en onduidelijkheden. Hierdoor krijgt de gemeenteraad meer informatie. Let op: dit kan wel tot significant meer werk (en kosten) resulteren voor de ambtelijke organisatie.

Kosten van de verantwoording

Een lagere grens betekent dat met een hogere mate van detail gecontroleerd moet worden door de ambtelijke organisatie, dat betekent dat het uitvoeren van de interne controle duurder zal worden.

Eenduidigheid van de normen en communicatie

In het verleden is de bekende 1% norm de standaard geweest, zowel rechtmatigheid als getrouwheid werd gecontroleerd met dit percentage. Bij afwijkende normen zal naar verwachting uitleg noodzakelijk zijn waarom deze gekozen en passend zijn.

Kortom, het is van belang om de discussie te voeren tussen gemeenteraad en college bij het bepalen van de verantwoordingsgrens. Laat u hierbij, indien nodig, ook voldoende adviseren over de mogelijke gevolgen.

Nee, dit betreft een afzonderlijke bijlage in de jaarrekening. Het doel van deze bijlage is dat de gemeente een verantwoording afgeeft aan het Rijk en niet aan de gemeenteraad, daarmee zal deze geen onderdeel uitmaken van de rechtmatigheidsverantwoording. De controle van de accountant zal dan ook blijven toezien op de getrouwheid en rechtmatigheid van de SiSa-regelingen.

UPDATE 23 mei 2023:

In een V&A heeft de commissie BBV in tegenstelling tot eerder berichten nu bevestigt dat de SiSa-regelingen ook onderdeel uitmaken van de rechtmatigheidsverantwoording. Zie hieronder de volledige tekst:

“Het college is met ingang van het verslagjaar 2023 verantwoordelijk voor het opmaken van de jaarrekening, waarin het vermogen en resultaat getrouw dienen te worden geven in overeenstemming met het BBV. Daarin is begrepen de rechtmatigheidsverantwoording, waarin het college rapporteert over de rechtmatige totstandkoming van de in de jaarrekening (inclusief SiSa-bijlage) opgenomen lasten, baten en balansmutaties. In tegenstelling tot eerdere uitingen dienen de fouten en onduidelijkheden die voortvloeien uit de verantwoording van de specifieke uitkeringen dus ook opgenomen te worden in de rechtmatigheidsverantwoording.

Voor de accountant geldt voorts dat op basis van artikel 213, lid 3b van de Gemeentewet in de controleverklaring aandacht geschonken moet worden aan de rechtmatige totstandkoming van de specifieke uitkeringen. Dit betekent dat naast het getrouwheidsoordeel bij de jaarrekening als geheel nog een uitspraak van de accountant wordt gevraagd bij de rechtmatigheid van de specifieke uitkeringen in de SiSa-bijlage.”

In het verleden kon de accountant, als onderdeel van haar controlewerkzaamheden eventuele rechtmatigheidsbevindingen zelfstandig oplossen door aanvullende controlewerkzaamheden. Het is op dit moment nog onduidelijk hoe dit in de praktijk zal gaan. Wel heeft de commissie BADO de volgende uitspraak gedaan:

“Bij sommige gemeenten zullen de administratieve processen en de (verbijzonderde) interne controle reeds op een hoog peil staan, zodat de invoering van de rechtmatigheidsverantwoording een geringe inspanning vergt. Voor andere organisaties kan gelden dat veel aanvullende werkzaamheden (ook buiten het bereik van de controle van de jaarrekening) momenteel belegd zijn bij de accountant, waarbij de organisatie wellicht nog niet in staat zal zijn om zelfstandig een rechtmatigheidsverantwoording op te stellen. Daarvoor zal dan een alternatief moeten worden gevonden, zoals (tijdelijke) inhuur bij een andere organisatie dan de controlerend accountant. Het College kan dan op basis van de ingehuurde werkzaamheden wel haar eigen verantwoordelijkheid dragen voor de rechtmatigheidsverantwoording.”

Hiermee lijkt geïmpliceerd te worden dat de gemeente zelfstandig voldoende werkzaamheden moet verrichten om te komen tot de rechtmatigheidsverantwoording. Dit past ook bij het uitgangspunt dat het onwenselijk is dat de accountant haar eigen werkzaamheden controleert. Dit zou het geval kunnen zijn als zij eerst de gemeente ondersteunt bij de totstandkoming van de rechtmatigheidsverantwoording en daarna hier een getrouwheidsoordeel over afgeeft.

De verwachting is dat bij gemeente die investeren in een gedegen interne controle de accountantskosten kunnen dalen, dit is echter niet anders als in de huidige situatie. Ook hierbij is de hoeveelheid werk van de accountant deels afhankelijk van de kwaliteit van de verbijzonderde interne controle (VIC).

Dat hangt er vanaf wat in uw verordeningen staat. Hanteert u de modelverordeningen van de VNG, dan geldt het volgende:

Financiële verordening (ex art. 212 GW)

- In de modelverordening van de VNG is reeds opgenomen dat het college verantwoordelijk is voor de rechtmatigheid van de baten, lasten en balansmutaties in de jaarrekening. Verder is in de artikelsgewijze toelichting op artikel 25 (interne controle) opgenomen dat de accountant de rechtmatigheid toetst. Heeft u deze tekst (deels) opgenomen in uw financiële verordening? Dan is het nodig de verordening aan te passen

- Overigens adviseren wij de volgende aanpassingen sowieso te doen:

- Neem bij de inrichting van de jaarstukken (artikel 3 van de modelverordening) ook de rechtmatigheidsverantwoording op als onderdeel van de jaarrekening

- Neem kaders op voor welke toelichting inzake de rechtmatigheidsverantwoording in de paragraaf bedrijfsvoering opgenomen dient te worden. Voorbeelden van onderwerpen waarover kaders gesteld kunnen worden zijn: rapportage van bevindingen, oorzaak van de bevindingen, maatregelen ter voorkoming van deze bevindingen in de toekomst, algemene beheersing van rechtmatigheid in de organisatie (langs het lines of defence model), belangrijkste risico’s en de uitkomst van de verbijzonderde interne controlewerkzaamheden op deze risico’s en tot slot de relatie bevindingen gemeente en accountant.

Controleverordenining (ex art. 213 GW)

- De contoleverordening zal sowieso wijzigen. In deze verordening ligt namelijk de rol van de accountant vast. Daar is bijvoorbeeld nu opgenomen dat de accountant de rechtmatigheid van de jaarrekening controleert. Dat verandert naar dat de accountant alleen de getrouwheid van de jaarrekening controleert, inclusief de getrouwheid van de daarin opgenomen rechtmatigheidsverantwoording.

Nee, dit hoeft niet maar wordt wel sterk aangeraden (zie ook de model financiële verordening van de VNG).

Nee, er is een duidelijk verschil tussen deze drie producten:

- Rechtmatigheidsverklaring: veel mensen gebruiken abusievelijk de term rechtmatigheidsverklaring voor de nieuw in te voeren rechtmatigheidsverantwoording. De rechtmatigheidsverklaring is echter een veelgebruikte term voor de controleverklaring van de accountant met betrekking tot de rechtmatigheid van de jaarrekening. Dit aspect vervalt met ingang van 2021 in de controleverklaring. Vanaf dat moment geeft de accountant alleen nog een getrouwheidsoordeel.

- Rechtmatigheidsverantwoording: dit is de verantwoording die het college met ingang van 2021 afgeeft en waarin zij verklaart dat baten, lasten en balansmutaties in overeenstemming met het voorwaardencriterium, het begrotingscriterium en het M&O criterium tot stand zijn gekomen.

- In control statement (ICS): dit is een verklaring van het college die verder gaat dan de rechtmatigheidsverantwoording. De reikwijdte is breder en zegt ook iets over het functioneren van de interne bedrijfsvoering en betrouwbaarheid van (risicomanagement)processen en ICT-systemen. De in control statement is een volgende stap na de rechtmatigheidsverantwoording. Het staat elke gemeente, provincie of gemeenschappelijke regeling overigens vrij om een in control statement in de jaarrekening op te nemen, maar het is niet verplicht.

Dit heeft geen impact. Het normenkader blijft nog steeds van toepassing. De reikwijdte van het normenkader verandert ook niet. Alleen is het vanaf 2021 aan het college om de naleving ervan te bevestigen middels de rechtmatigheidsverantwoording.

Dat hangt er vanaf hoe de situatie binnen uw gemeente, provincie of gemeenschappelijke regeling op dit moment is. Heeft u reeds een adequate (verbijzonderde) interne controle opgezet die toeziet op zowel het voorwaardencriterium, het begrotingscriterium als het M&O criterium dan is de impact naar verwachting zeer beperkt. Heeft u nog geen volwaardige (verbijzonderde) interne controle functie? dan zal de impact groter zijn.

In zijn algemeenheid zien wij op basis van onze ervaring dat de huidige (verbijzonderde) interne controle op één of meerdere van de volgende 5 apspecten nog tekort schiet voor de rechtmatigheidsverantwoording:

- Niet alle financieel omvangrijke processen worden betrokken in de controle (bijvoorbeeld omdat processen roulerende gecontroleerd worden).

- Balansmutaties maken op dit moment vaak geen onderdeel uit van de verbijzonderde interne controle.

- Er is (te) beperkt aandacht van IT op de controle: er wordt op de IT gesteund zonder dat de IT-beheersing is gecontroleerd.

- Er vindt onvoldoende opvolging van bevindingen plaats: wat is het effect van de bevinding op de totale gecontroleerde populatie?

- Er is te weinig onderscheid tussen procesgerichte controle (steunen op de interne beheersing) en gegevensgerichte controle (deelwaarnemingen, steekproeven) waardoor soms onterecht conclusies getrokken worden.

Uiteindelijk maakt u zelf die keuze. Ons advies is om dat niet te doen. De datum van 1 januari 2022 komt namelijk steeds dichterbij. Wel begrijpen we het gevoel dat er misschien nog veel onduidelijk is. Maar toch denken we dat het verstandig is zo spoedig mogelijk te beoordelen wat de impact van de rechtmatigheidsverantwoording op uw organisatie is. Dan kunt u op basis daarvan een plan van aanpak schrijven. Op de pagina een goede start hebben wij ons 10 stappen plan voor een goede start opgenomen.

Een veel voorkomend misverstand is dat de rechtmatigheidsverantwoording een beeld geeft over het op orde zijn van uw processen. De rechtmatigheidsverantwoording geeft alleen weer of de baten, lasten of balansmutaties rechtmatigheid tot stand zijn gekomen. Dat kan op 2 manieren:

- Via procescontroles: uw processen waarborgen de rechtmatigheid in voldoende mate en via (verbijzonderde) interne controle stelt u vast het proces gedurende het gehele jaar adequaat heeft gewerkt;

- Via gegevensgerichte controles: uw processen waarborgen de rechtmatigheid onvoldoende. In uw (verbijzonderde) interne controle stelt u via deelwaarnemingen en steekproeven vast dat geen onrechtmatige financiële beheershandelingen hebben plaatsgevonden. Daarmee geeft u geen oordeel over de processen, maar alleen over de uitkomsten.

Dat kan natuurlijk gebeuren. Wel is belangrijk te begrijpen waarom dat zo is. Zit er ergens in uw aanpak of die van de accountant een ander uitgangspunt? En wat betekent dat voor uw controle? Wij adviseren daarom in de paragraaf bedrijfsvoering van de jaarstukken te rapporteren op welke onderdelen uw bevindingen afwijken van die van de accountant en wat de oorzaak daarvan is.

Daarnaast is er de praktische kant van de impact van dit verschil op de rechtmatigheidsverantwoording. Dit werken we uit aan de hand van de (versimpelde) voorbeelden uit de notitie rechtmatigheidsverantwoording van de commissie Bado:

Voorbeeld 1

In dit geval rapporteert het college in de rechtmatigheidsverantwoording dat sprake is van rechtmatigheidsbevindingen ter grootte van €300.000. In de paragraaf bedrijfsvoering zal zij een toelichting geven op de aard, oorzaken en maatregelen ten aanzien van deze bevindingen.

Omdat het college de bevindingen ‘getrouw’ weergeeft zal de accountant een goedkeurende controleverklaring afgeven.

Voorbeeld 2

In dit geval rapporteert het college in de rechtmatigheidsverantwoording en de paragraaf bedrijfsvoering dat geen sprake is van bevindingen boven de verantwoordingsgrens.

Omdat het college de uitkomst van de (verbijzonderde) interne controle ‘getrouw’ weergeeft zal de accountant een goedkeurende controleverklaring afgeven.

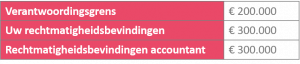

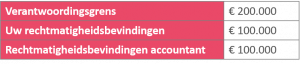

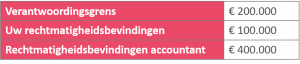

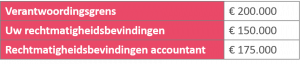

Voorbeeld 3

In dit geval legt het College van B&W verantwoording af dat er geen rechtmatigheidsfouten hoger dan € 200.000 zijn en zal dus de rechtmatigheidsfouten aanvankelijk niet vermelden in (het concept van) de rechtmatigheidsverantwoording. De accountant constateert echter dat het totaal van de fouten wel de (door de gemeenteraad gekozen) verantwoordingsgrens van 1% overstijgt. De rechtmatigheids-verantwoording geeft daarmee dus geen getrouw beeld. Omdat de strekking van de rechtmatigheidsverantwoording fundamenteel anders is en de niet-gerapporteerde rechtmatigheidsfouten de grens van 3% voor fouten in het Bado overschrijden, zal de accountant een afkeurende verklaring verstrekken voor getrouwheid.

Dit kan worden voorkomen indien de gemeente op basis van de conceptbevindingen van de accountant, vóór de vaststelling van de jaarrekening, de rechtmatigheidsverantwoording aanpast en fouten opneemt voor een totaal van €400.000. De accountant zou dan een goedkeurende verklaring afgeven.

Ook bij een aanpassing zal het College van B&W in de paragraaf Bedrijfsvoering moeten aangeven, waarom er zo’n groot gat zit tussen de fouten die de gemeente zelf constateerde, en de fouten die de accountant constateerde. Ook mag deze informatie niet worden onthouden aan de gemeenteraad. De accountant kan deze constatering ook vermelden in zijn accountantsverslag.

Voorbeeld 4

In dit voorbeeld zal het college in de rechtmatigheidsverantwoording rapporteren dat er geen rechtmatigheidsfouten hoger dan € 200.000 zijn. De hoogte van de fouten, zoals die door de accountant is geconstateerd, is eveneens beneden de verantwoordingsgrens, zodat de accountant zal concluderen dat de rechtmatigheidsverantwoording een getrouw beeld geeft. Stel dat er geen andere fouten zijn voor deze gemeente, dan is de strekking van de controleverklaring goedkeurend.

Dat is een goede vraag. Dat is niet het uitgangspunt, maar wel zal de accountant zelfstandig een oordeel moeten vellen. Dat betekent dat hij waar mogelijk steunt op de (verbijzonderde) interne controle van de organisatie, maar dat hij ook zelfstandig werkzaamheden moet verrichten.

Ons advies is daarom in een vroeg stadium met uw accountant af te stemmen welke werkzaamheden u uitvoert, in welke mate de accountant daarop kan steunen en welke zelfstandige werkzaamheden de accountant uit moet voeren. Op die manier is en de controle zo efficiënt mogelijk en is ook de belasting voor de gehele organisatie zo beperkt als mogelijk.

De officiële definitie van de verantwoordingsgrens is:

“De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag, waarboven het college de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves.”

Dat betekent dat het dus de nauwkeurigheid is waarmee de controle op rechtmatigheid moet worden uitgevoerd. De (verbijzonderde) interne controle moet in voldoende mate waarborgen dat alle bevindingen > de verantwoordingsgrens in de rechtmatigheidsverantwoording terecht komen.

Betekent dat uw deelwaarnemingen/steekproeven op die nauwkeurigheid berekend kunnen worden (populatie / verantwoordingsgrens)? Nee, dat is niet zo. Dat zou het geval zijn als u een integrale controle uitvoer op alle transacties. Omdat gewerkt wordt met deelwaarnemingen/steekproeven is het nodig een afslag te hanteren op de verantwoordingsgrens voordat u deze kunt gebruiken om de omvang van uw deelwaarnemingen/ steekproeven te berekenen. In de praktijk ligt deze afslag vaak tussen de 25% en 50% van de verantwoordingsgrens, afhankelijk van bijvoorbeeld de kwaliteit van uw interne beheersing en welke rechtmatigheidsfouten in voorgaande jaren zijn geconstateerd. Wij adviseren u de impact van de verantwoordingsgrens op uw deelwaarnemingen/steekproeven af te stemmen met uw accountant. Dit voorkomt dat achteraf blijkt dat zij geen gebruik kunnen maken van de voor uitgevoerde werkzaamheden.