Op donderdag 2 november 2023 heeft de Commissie BBV een nieuwsbericht geplaatst met een nadere uitleg van het begrip begrotingsrechtmatigheid. Hierin zijn 2 zaken nader verduidelijkt/aangescherpt:

- Ook onderschrijdingen van lasten of onder- of overschrijdingen van baten kunnen leiden tot een begrotingsonrechtmatigheid.

- Een nadere uitleg over begrotingsonrechtmatigheden: wat betekent het begrip “acceptabele onrechtmatigheid” zoals ook opgenomen in de modelverordening van de VNG?

Hieronder lichten wij beide aspecten nader toe. Niet om de regels te stellen, aan te scherpen of de grens op te zoeken, maar juist om ze toepasbaar te maken in de praktijk. Wat betekent deze publicatie voor uw organisatie?

Onderschrijdingen van lasten of onder- of overschrijdingen van baten

In de meest recente kadernota rechtmatigheid van de commissie BBV is de definitie van een begrotingsonrechtmatigheid nader geduid. In voorgaande jaren was de norm voor begrotingsrechtmatigheid landelijk geregeld in de kadernota rechtmatigheid. Via de kadernota rechtmatigheid werden 7 soorten begrotingsonrechtmatigheid onderkend, waarbij per soort aangegeven was of de accountant deze wel of niet moest meewegen in zijn rechtmatigheidsoordeel (zie tabel 1 hieronder).

| Bij de toetsing van begrotingsafwijkingen kunnen tenminste de volgende “soorten” begrotingsafwijkingen worden onderkend: | Onrechtmatig, maar telt niet mee voor het oordeel | Onrechtmatig, en telt mee voor het oordeel |

| Budgetoverschrijdingen betreffende activiteiten die niet passen binnen het bestaande beleid en waarvoor men geen voorstel tot begrotingsaanpassing heeft ingediend. Bijvoorbeeld de doelgroep c.q. de activiteiten zijn in de praktijk aantoonbaar ruimer geïnterpreteerd dan in regelgeving (subsidieregeling, -verordening) was gedefinieerd. | X | |

| Budgetoverschrijdingen die passen binnen het bestaande beleid, maar waarbij de accountant ondubbelzinnig vaststelt dat die ten onrechte niet tijdig zijn geautoriseerd. Bijvoorbeeld: de verwachte kostenoverschrijding op jaarbasis was via tussentijdse informatie al wel bekend, maar men heeft geen voorstel tot begrotingsaanpassing ingediend en dit is in strijd met de budgetregels zoals afgesproken met de raad. | X | |

| Budgetoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten, bijvoorbeeld via subsidies of kostendekkende omzet. | X | |

| Budgetoverschrijdingen bij open einde (subsidie)regelingen. Vaak blijkt vanwege dit open karakter in het kader van het opmaken van de jaarrekening een (niet eerder geconstateerde) overschrijding. | X | |

| Budgetoverschrijdingen die worden gecompenseerd door extra inkomsten die niet direct gerelateerd zijn. Over de aanwending van deze extra inkomsten heeft de raad nog geen besluit genomen | X | |

| Budgetoverschrijdingen betreffende activiteiten welke achteraf als onrechtmatig moeten worden beschouwd omdat dit bijvoorbeeld bij nader onderzoek van de subsidieverstrekker, belastingdienst of een toezichthouder blijkt (bijvoorbeeld een belastingnaheffing). Het zal hier in de praktijk vaak gaan om interpretatieverschillen bij de uitleg van wet- en regelgeving die na het verantwoordingsjaar aan het licht komen. Er zijn dan geen rechtmatigheidsgevolgen voor dat verantwoordingsjaar. Wel zal de gemeente ervoor moeten zorgen dat de overschrijdingen getrouw in de jaarrekening worden weergegeven. Ook kunnen er gevolgen zijn voor het lopende jaar. – geconstateerd tijdens verantwoordingsjaar – geconstateerd na verantwoordingsjaar | X | X |

| Budgetoverschrijdingen op activeerbare activiteiten (investeringen of totaal geautoriseerd budget) waarvan de gevolgen voornamelijk zichtbaar worden via hogere afschrijvings- en financieringslasten in het jaar zelf of pas in de volgende jaren. – jaar van investeren – afschrijvings- en financieringslasten in latere jaren | X | X |

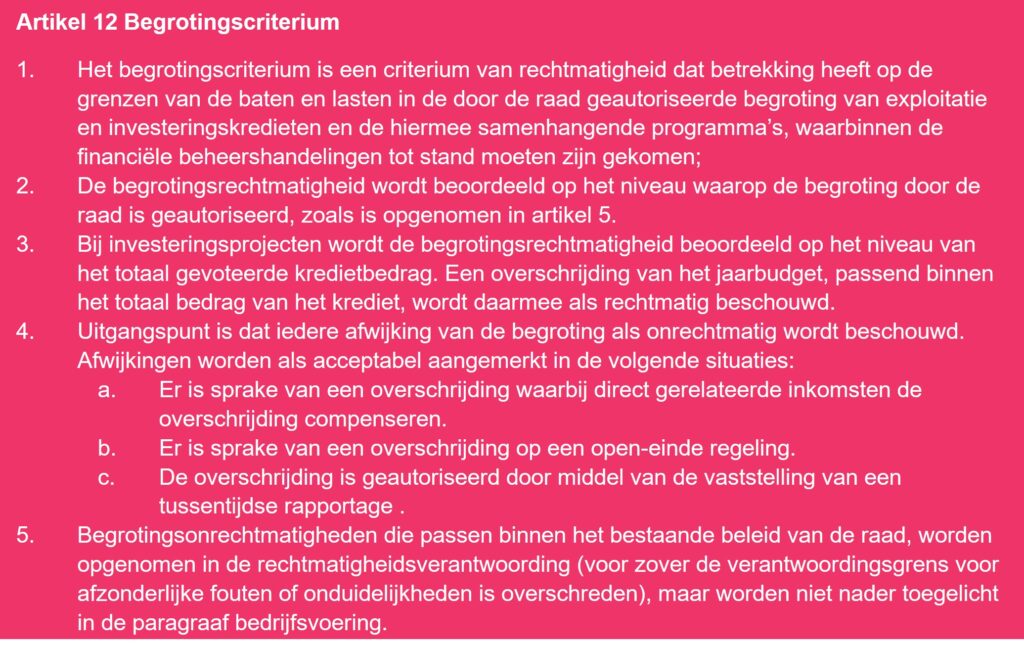

In deze tabel valt op dat alleen budgetoverschrijdingen opgenomen zijn als onrechtmatig. Vanaf 2023 geldt deze tabel niet meer en is het aan de raad[1] en het college om hierover onderling afspraken te maken in de financiële verordening. De VNG heeft hierin voorzien middels het model voor de financiële verordening waarin de volgende passage is opgenomen over begrotingsrechtmatigheid:

Wat opvalt in artikel 12 lid 4 van de modelverordening is dat, evenals in voorgaande kadernota’s, dat alle afwijkingen onrechtmatigheid zijn. Wel worden 3 soorten begrotingsonrechtmatigheden als acceptabel aangemerkt.

Wat is dan de wijziging in 2023?

De wijzigingen in de kadernota rechtmatigheid 2023, inclusief de duiding hiervan, stellen nu dat ook onderschrijdingen van lasten of onder- of overschrijdingen van baten onrechtmatig zouden kunnen zijn. Dit is dan het geval als onderschrijdingen van baten of laten of overschrijdingen van baten niet tijdig in de (bijgestelde) begroting zijn verwerkt. Hierbij is het aan raad en college om via de financiële verordening invulling te geven aan het begrip tijdig. Dat betekent dat de toetsing op begrotingsrechtmatigheid, ondanks dat de invulling van begrotingsrechtmatigheid nu juist expliciet over is gelaten aan de raden en colleges om te regelen in hun eigen financiële verordening, door aanscherping van de definitie van begrotingsrechtmatigheid toch scherper is geworden.

Wat betekent dit voor uw organisatie?

Misschien wel de belangrijkste vraag voor u: wat betekent dit voor uw organisatie? Nou dat hangt er dus vanaf wat u zelf regelt/geregeld heeft in uw financiële verordening. Veel van u zullen mogelijk denken: nu hebben wij de modelverordening van de VNG toegepast en nu moet het weer anders? Nou, volgens ons niet. In de modelverordening zijn namelijk de 2 ‘variabelen’ ten aanzien begrotingsrechtmatigheid adequaat opgenomen:

- Middels artikel 5 lid 4 en lid 5 (Autorisatie begroting en investeringskredieten) en artikel 6 (Tussentijdse rapportages) van de modelverordening wordt invulling gegeven aan het begrip tijdig: wanneer moet u als college naar de raad om afwijkingen te melden en een begrotingswijziging voor te stellen?

- In artikel 12 lid 4 (Begrotingscriterium) is opgenomen dat elke afwijking van de begroting onrechtmatigheid is, waarbij een 3-tal soorten onrechtmatigheden als acceptabel is aangemerkt.

Kortom: als u de modelverordening gehanteerd heeft zijn de kaders voor begrotingsrechtmatigheid voldoende op orde.

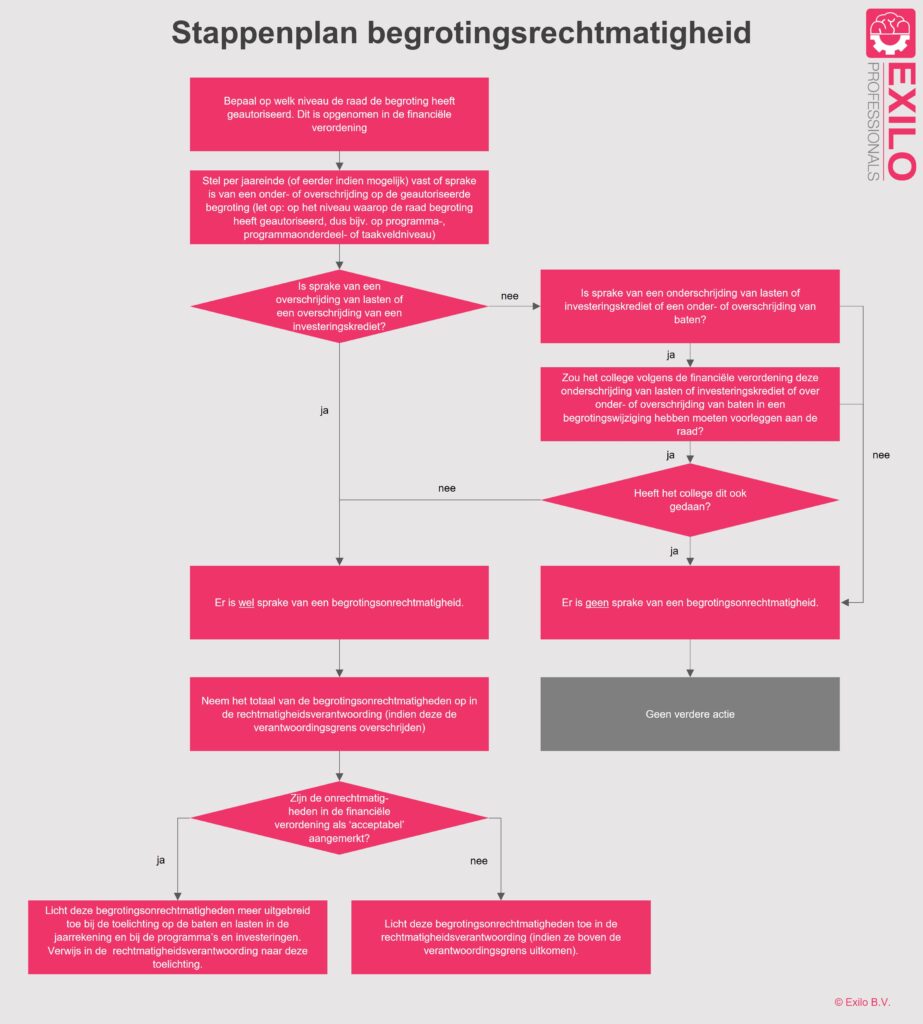

Maar hoe stel je dan vast of sprake is van een begrotingsonrechtmatigheid. Hiervoor hebben wij het volgende stappenplan als hulpmiddel opgesteld:

2. Nadere duiding van het begrip acceptabele begrotingsoverschrijding

In dezelfde uiting van de commissie BBV is nader toegelicht wat bedoeld wordt met het aanmerken van een begrotingsoverschrijding als ‘acceptabel’. Deze nadere duiding is nodig omdat bijvoorbeeld in de model financiële verordening van de VNG vermeld staat staat alle afwijkingen van de begroting onrechtmatig zijn, maar dat 3 soorten als acceptabel worden aangemerkt. De vraag die zich dan opwerpt is: betekent acceptabel dat het dan niet (meer) onrechtmatig is? Het antwoord daarop is duidelijk nee. Het begrip acceptabel heeft alleen invloed op de plaats in de jaarstukken waar de onrechtmatigheid wordt toegelicht:

Let op: in beide gevallen (acceptabel of niet-acceptabel) dienen de begrotingsonrechtmatigheden te worden toegelicht in de rechtmatigheidsverantwoording. Hiervoor geldt wel nog steeds de verantwoordingsgrens als basis: blijven de onrechtmatigheden hieronder, dan hoeven ze niet te worden toegelicht in de rechtmatigheidsverantwoording.

- Bij een begrotingsonrechtmatigheid die als acceptabel aangemerkt kan worden wordt een meer uitgebreide toelichting op de onrechtmatigheid opgenomen bij de betreffende afwijking in de toelichting op de baten en lasten en/of investeringen. In de rechtmatigheidsverantwoording wordt vervolgens verwezen naar deze toelichting en worden de acceptabele begrotingsonrechtmatigheden dus niet meer verder afzonderlijk toegelicht.

- Bij een begrotingsonrechtmatigheid die niet acceptabel is dient de toelichting op de onrechtmatigheid opgenomen te worden in de rechtmatigheidsverantwoording zelf. Op die manier houdt de raad een goed overzicht op de onrechtmatigheden die vooraf als niet-acceptabel zijn aangemerkt om deze daarna ook te kunnen betrekken in het debat tussen raad en college over de rechtmatigheid van de jaarstukken.

Bovenstaande duiding van het begrip acceptabel is overigens al verwerkt in ons stappenplan op zoals hierboven opgenomen.

[1] Waar raad staat kan ook Provinciale Staten of algemeen bestuur gelezen worden en waar college staat kan ook Gedeputeerde Staten of dagelijks bestuur gelezen worden.