De rechtmatigheidsverantwoording is een verandering. Voor de ene organisatie groot, voor de andere klein(er). Het is misschien voor sommige organisaties spannend of zelfs een beetje eng om deze verandering te concretiseren naar acties. Dit (uitstel)gedrag is menselijk en de meesten zullen het nog herkennen uit de tijd van het studeren voor een schoolexamen. Maar net als toen: er komt een moment dat uitstellen niet meer kan.…en op dat moment zitten we nu. Uitstellen was geen oplossing en dat wordt het ook niet. Tijd voor actie!

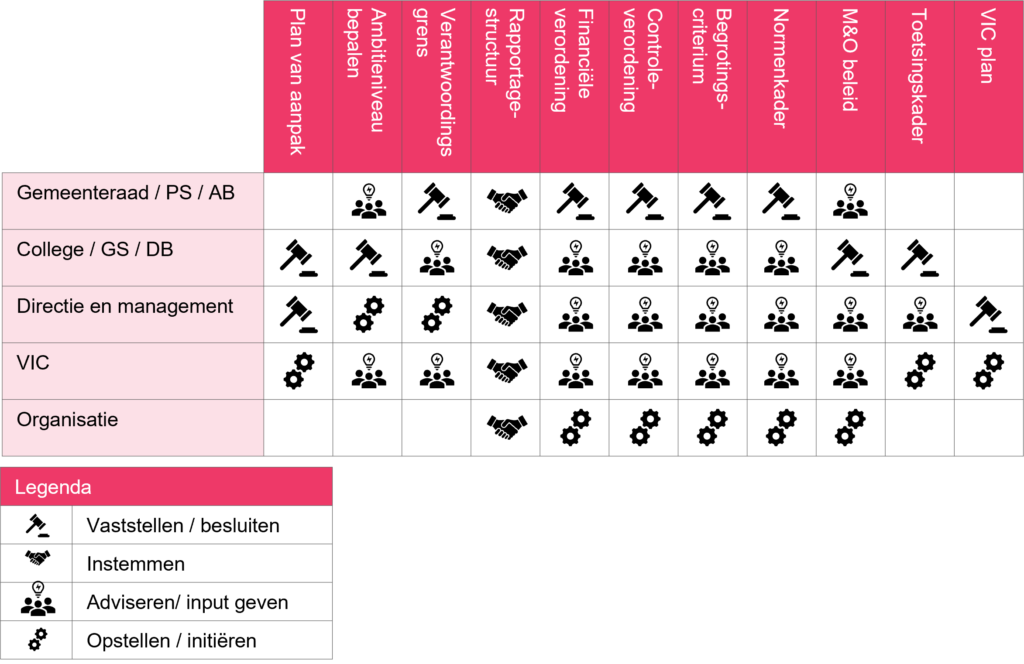

Rollen en verantwoordelijkheden voor de totstandkoming van de rechtmatigheidsverantwoording

Het is belangrijk binnen uw organisatie nu met elkaar in overleg te treden vanuit de rollen en verantwoordelijkheden binnen de totstandkoming van de rechtmatigheidsverantwoording. Om u een zetje in de goede richting te geven hebben we de rollen en verantwoordelijkheden alvast even op een rijtje gezet:

Misschien heeft u nog niet direct een beeld bij hoe u deze onderwerpen vertaalt in acties. Om u op weg te helpen hebben we vast 3 onderwerpen nader uitgewerkt en voorzien van een actie:

- Bepaal uw ambitieniveau

- Stel uw verantwoordingsgrens vast

- Besluit over de invulling van het begrotingscriterium (inclusief 1 bonustip)

We lichten ze hieronder toe.

Ambitieniveau bepalen

Waar wilt u naartoe bewegen als organisatie? Voor vele organisaties is het in control statement een doel op zich. Ins onze optiek is het niet meer dan een middel. Focus op waar het in control statement een uiting van is: het in control zijn. Voer eens gesprekken met elkaar over wat dat voor uw organisatie eigenlijk betekent: in control zijn? (actie 1) Onze ervaring is dat deze beelden vaak verschillend zijn en dat een open gesprek hierover verhelderend kan zijn voor alle partijen. Na dat gesprek heeft u een mooie basis om met elkaar te bepalen wat uw ambitieniveau is (en onze tip: vermijd daarbij een uiting/middel als ambitie maar benoem waar het voor u voor staat of waar het een uiting voor is). Omdat deze ambitie de koers van uw bedrijfsvoering voor de komende jaren bepaald is het logisch dat het college deze vaststelt. De raad kan (gevraagd en ongevraagd) adviseren.

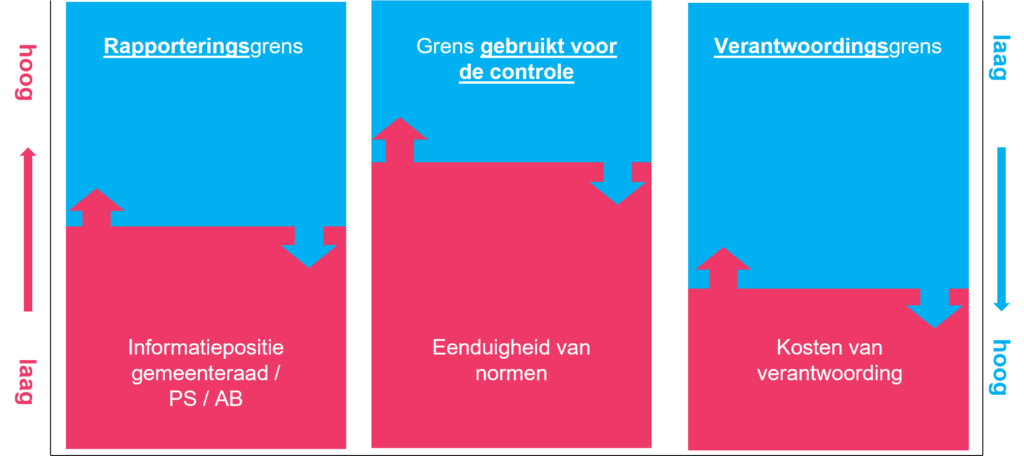

Verantwoordingsgrens

Een nieuwe begrip dat is ingevoerd voor de rechtmatigheidsverantwoording. En ja, het werkt toch net even anders dan goedkeuringstolerantie die u nu waarschijnlijk kent. Om het vereenvoudigen hebben we de 3 elementen die van invloed zijn op de hoogte van de verantwoordingsgrens voor u gekoppeld aan de 3 grenzen die gebruik worden in de controle:

Bespreek daarom met elkaar wat u belangrijk vindt op de 3 elementen en waarom. Bepaal daarna gezamenlijk een goede mix van rapporteringsgrens, grens voor de controle en verantwoordingsgrens die past bij uw organisatie (actie 2).

Begrotingscriterium

Tot en met 2021 is de toepassing van begrotingsrechtmatigheid opgenomen in de kadernota rechtmatigheid van de commissie BBV. Vanaf 2022 bent u zelf aan zet. Dat betekent niet dat alles verandert. U kunt er ook voor kiezen de bestaande indeling van soorten begrotingsrechtmatigheid en hun effect op het rechtmatigheidsoordeel te continueren. Het woord kunt impliceert dat dit niet hoeft. En dat klopt, u heeft keuze. U kunt ook begrotingsrechtmatigheid aanpassen aan uw organisatie, door bepaalde soorten begrotingsrechtmatigheid extra zwaar of juist minder zwaar te wegen. U regelt dit in uw financiële verordening (actie 3). En als u deze dan toch aan gaat passen voor 2022, pas dan gelijk even de beschrijving van de rolverdeling tussen college en accountant aan ten aanzien van de rechtmatigheidscontrole. (bonustip)

Hopelijk hebben we u een zetje in de goede richting gegeven en zelf voor de overige onderdelen van de rechtmatigheidsverantwoording acties te benoemen. Vergeet niet: nu is het juiste moment om in actie te komen!